| 序号 | 楼盘名称 | 开盘时间 | 入住时间 | 建筑面积(平米) | 主力户型(平米) | 均价(元/平米) | 项目特色 |

|

1

|

1月11日首推

|

2016年下半年

|

120000

|

90

|

中间套封顶150万

|

首开杭州首秀

|

|

|

2

|

2014年6月首推

|

2016年11月

|

210000

|

84-120

|

17000

|

港中旅杭州首秀

|

|

|

3

|

宝嘉誉府

|

待售(2015年内)

|

待定

|

115684

|

待定

|

待定

|

浙大北优质住区

|

|

4

|

2014年6月

|

2016年6月底前

|

89500

|

89-125

|

21000

|

金地品牌精装城市公馆

|

|

|

5

|

2014年10月26日

|

2017年6月

|

75000

|

87-108

|

16580起

|

英伦褐石建筑,户型高赠送

|

|

|

6

|

2014年10月18日

|

2016年06月

|

125278

|

78-118

|

19000

|

全铝板玻璃幕墙

|

|

|

7

|

待售(3月)

|

2017年

|

17000

|

75-135

|

待定

|

百年央企,小户型为主

|

|

|

8

|

2014年9月

|

2016年9月底

|

78470.85

|

90-125

|

18500

|

直面700亩公园

|

截至2月9日,在沪深两市144家房地产企业中(根据申万行业分类),已有73家发布了2014年的业绩预告,占比过半。而在这73家房企中,36家实现了业绩的增长,另外37家则出现下滑,其中15家房企表示公司可能出现亏损,个别房企业绩降幅最多达3115.11%。

具体到杭州,2014年杭州楼市成交量不俗,但库存量也在不断的被刷新,15万套!去库存依旧是2015年的最大的主题,而且不得不让我们重视的是,15万套还仅仅是一个显性的库存量,更大的隐性库存量是那些拿了土地却还没有开发,或者已经开发还没领取预售证的库存量。

库存重压下,让杭州楼市历年都出现了一波“新年降价潮”,比如2011年桥西的顺发吉祥半岛与名城公馆“贴身肉搏战”、龙年方正荷塘月色“第一降”已经后来的德信北海公园“马年第一降”。更大压力下的,羊年如何开局?哪些区域或者板块压力更大?羊年“首降”还会在桥西吗?

- 三墩板块坐落于杭州主城西北,大家传统观念中的三墩指代亲亲家园片区,早在2011年就出现过中海紫藤苑“裸奔”、金地自在城“毛坯房75折,精装85折”……随着这两个楼盘还有协安紫郡等相继进入尾盘阶段,板块似乎一下子进入了平淡期。不过,到了2014年下半年,特别是2015年即将出现供应高峰:中旅紫金名门、首开国风美域相继入市,宝嘉誉府案名发布。截至2月11日,三墩板块住宅剩余库存量超过2200套,而2014年板块月度平均成交房源仅63.67套,去化压力已位列西湖区板块之首。

- 不仅板块内的项目竞争激烈,相邻的祥符、申花板块内也有大量房源在售,特别是2-3公里范围内的蓝孔雀4个项目在2015年将迎来出货高峰,加之不远还有金地申花里、汉嘉申花郡、阳光郡3个项目在售。相比而言,配套、交通大家都不缺,蓝孔雀甚至稍具优势。仅仅这些项目的大供应量似乎就已经是难以承受之重,以价换量、甚至价格战可能性正在增大!

- 从2011年,桥西的顺发吉祥半岛与名城公馆“降价贴身肉搏战”之后,位于城北运河沿线的这个板块仿佛中了“魔咒”般:“龙年第一降”,方正荷塘月色降价3000元/平米,引发板块降价连锁反应;“马年第一降”,德信北海公园降价近4000元/平米,板块内天鸿香榭里迅速跟进……到了羊年,还能继续引领“风骚”又一年么?

- 据统计,北软板块主城区内可售房源4362套,如果再加上一河之隔的万科北宸之光、滨江万家名城,库存总量达5358套,另外两个新盘融科瑷颐湾、越秀星汇尚城和万通上园国际预计将在2015年内推出。北软板块在新的一年依然需要面对较大的销售压力,而且区域内大牌开发商不少,竞争相当激烈。

| 序号 | 楼盘名称 | 物业类型 | 入住时间 | 建筑面积(平米) | 主力户型(平米) | 均价(元/平米) | 项目特色 |

|

1

|

写字楼、商铺 |

商铺已开业,写字楼2015年 |

360000 |

写字楼50-1700 |

总价70万起 |

区域内最大商业综合体 |

|

|

2

|

住宅 |

2015年底 |

100000 |

89-127 |

18000-19000 |

临万达、卖小,亲子主题住宅 |

|

|

3

|

住宅 |

2016年上半年 |

80000 |

90-130 |

17800 |

8年深耕桥西,价格相对实惠 |

|

|

4

|

住宅 |

2016年12月 |

157000 |

75-139 |

17000 |

住宅体量最大,港派轻奢住区 |

|

|

5

|

住宅、酒店式公寓 |

2014年6月 |

180000 |

280 |

21000 |

具备区域内唯一多层 |

|

|

6

|

住宅 |

2014年 |

137000 |

80-128 |

15000 |

8年深耕桥西,现房实景 |

|

|

7

|

住宅 |

2015年6月 |

134700 |

88-139 |

13800 |

近运河码头 |

|

|

8

|

2014年9月 |

2016年底 |

38307 |

80-130 |

14500 |

社区友邻互动住区 |

|

9

|

住宅(精装) |

2015年8月 |

305000 |

90-130 |

13000 |

商业街、万科全精装 |

|

10

|

住宅(毛坯、精装) |

2016年底 |

38307 |

89-139 |

12660、14660 |

滨江5A精工社区 |

|

11

|

住宅(待售) |

2016年 |

116000 |

65-135 |

待定 |

半岛水系 |

|

12

|

住宅、商业(待售) |

待定 |

210081 |

90-139 |

待定 |

“Borderless无国界”湾区园林 |

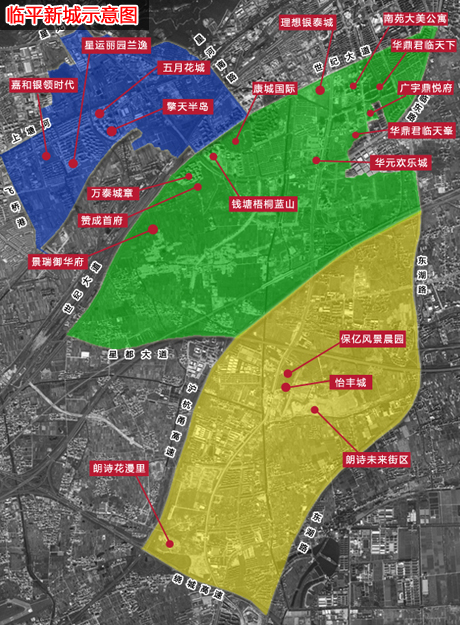

- 临平——杭州最集中住宅片区

- “高库存”是近几年临平楼市的关键词,也是“历史悠久”的老大难题之一。

- 据透明售房网数据,截至2月9日,临平副城(不含塘栖区域)的可售房源总量25541套,占整个余杭区库存量的44.7%。其中,单盘可售套数超过400套的项目愈17个,甚至有3个楼盘库存超过1000套。而2014年全年临平组团的月均成交量仅1451套,临平面临的巨大压力由此可见一斑。

- 存量和新增供应的巨大规模,给区域带来很大的竞争压力。对于购房者也带来了两个直接利好,一是可选余地大,二是房价因充分竞争得到理性调整。数据也显示,2014年临平销售总套数、面积和金额均创历史新高。

- 临平区域按地理环境可以简单的分为临平老城区、临平新城和临平山北3个板块,各个板块特点分明,面临的市场形势也有所不同。

- 临平老城区商业、教育配套最完善,存量最少,但售价最高。目前房源主要集中在近两年新开的楼盘上,如赞成龙兴道一号、赞成檀府、雍熙山、莱茵旺角七号等。

- 临平新城规划前景好,价值提升空间大。这里是地铁1号线的起末点,也是余杭区规格最高的新城,各种高端配套都规划于此。

- 临平山北配套欠缺,存量最大,但价格更诱人。其崛起或许只待一个契机,也许是“万宝城”建成,也许是地铁延伸段落定。

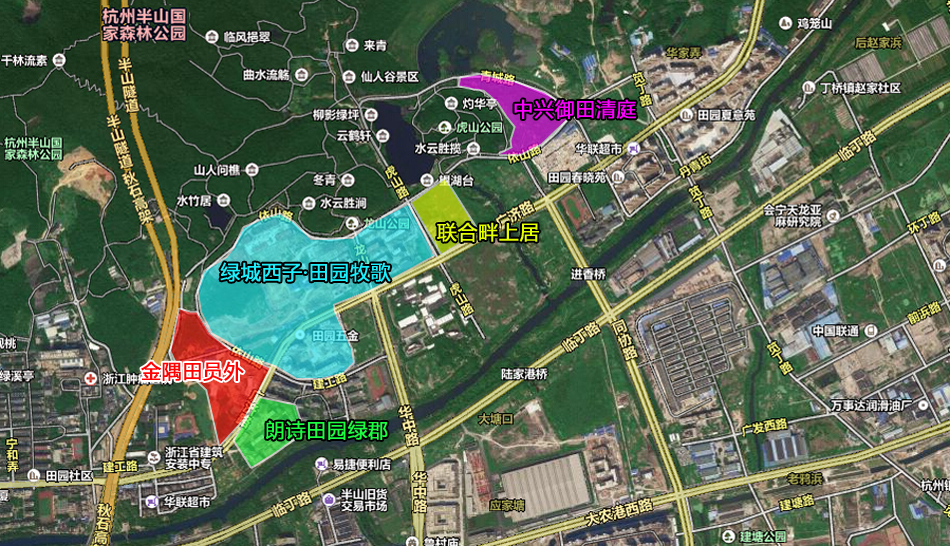

- 早在2009年亮相之时,田园板块就被誉为“森林边的宜居之所”,甚至有业内人士评论称"西湖、西溪之后,下一个十年看田园。也正因为如此,也引来了大鳄的争夺,地价也随之攀升,09年最高楼面价已达11118元/平米,之后的房价也冲到了20000元/平米以上。

- 不过,长时间的严厉调控政策,让板块内大户型销售一度停滞,各楼盘定位也在改善与刚需中随市摇摆。特别是临近的丁桥、华丰板块价格不断下探,田园板块深处上不成豪宅、下不及刚需的尴尬之地。

- 据透明售房网显示,截至2月12日,半山田园板块的住宅存量房源1815套,而2014年整年的成交套数仅818套。其中板块最主要的4个楼盘朗诗田园绿郡、绿城西子·田园牧歌、金隅田员外、联合畔上居合计90平米以下户型还库存1296套,占板块总库存房源的71.4%。简而言之,田园板块库存已刚需小户型为主,相对周边较高的价格,房源走量缓慢,多数刚需购房者对于价格的考量大于对优质环境的需求。

| 序号 | 楼盘名称 | 物业类型 | 入住时间 | 建筑面积(平米) | 主力户型(平米) | 均价(元/平米) | 项目特色 |

|

1

|

住宅 |

2013年底 |

50000 |

164和200 |

16300 |

朗诗绿色科技住宅 |

|

|

2

|

住宅(高层、多层) |

2015年 |

550000 |

87-182 |

19000-23000 |

背靠群山的绿城品质住宅 |

|

|

3

|

住宅 |

2015年 |

195600 |

88-128 |

13800起 |

大生态住宅 |

|

|

4

|

住宅 |

2016年底 |

60000 |

90-140 |

14500起 |

一线水库景观,森林公园环境好 |

|

|

5

|

住宅(待售) |

2015年 |

80000 |

87-138 |

待定 |

公园内多层及排屋 |

- 另外一个值得重点关注的板块,或者更确切的说是区域就是萧山。

- 回顾2014年,整个萧山市场低价入市或者降价求量屡见不鲜,既有中国铁建青秀城、绿都御景蓝湾、绿都四季华庭、顺发恒园、开元名郡等在售楼盘降价换量,也有恒大帝景、滨江金色江南、德信柏林春天等新盘低开入市。

- 更残酷的现实是,截至2015年2月9日,萧山全区可售新房量达23450套,面积愈312.71万平米,都创下历史新高。另外,近期杭州萧山区2015年第一期《读地手册》出炉,共收录地块84宗,总面积6687.5亩。这些土地的入市,标志着未来两年将有更多的房源入市,竞争将更加激烈。远的2014年降价潮暂且不提,最近的就在上周末(2月8日),绿都金域兰庭“半价”清盘拍卖,其中住宅起拍价仅4000元/平米!

- 当然机遇与挑战并存,同城一体化的一系列执行政策将在2015年加速出台,特别是各类“同城化”的优质教育医疗配套将加速发展,相信如钱江世纪城等结合部板块的房价与滨江区及萧山市中心两端的差距将越来越小。如何在新的市场环境中抓住机遇、赢得生机,将是众多房企共同的命题。