专题摘要:进入2012年,杭州楼市开启大起大落的一年,2011年末略有下降,从直降5000元/平方米到30-40%的降幅;在桥西、申花、丁桥、滨江等主流板块降价的带动下,4月份成交量一度回归到2011年水平,杭州楼市出现了价降量升的态势。

限购、降价、迷茫、悲观,目前的杭州楼市依然阴晴不定,虽然众多板块迎来了较大幅度的降价,但大部分楼盘房价依然巍然不动,自然成交量也寥寥无几,楼市将继续大幅度降价继而实现全面降价还是停留在目前部分降价的水平?

|

杭州乐居 |

本次调研通过房交会现场以随机拦访、一对一问卷调研的形式。共设问卷900份,回收有效问卷875份,其中对住宅有购买意向的有效问卷为805份。

调研结果与06年、07年、08年、09年、10年、11年数据做比,以期分析近五年内意向购房者购房心态和需求的变化。

从2011年下半年的最低水平开始明显反弹,购房积极性明显升高。

不受政策影响的比例从2011年10月的7.3%快速上升至18%,表现出较积极的购房心态。

48.5%的意向购房者认为房价在未来半年内将会继续下降,这个比例成为09年以来的最高点。

进入2012年后,在大幅度降价的刺激下,购房积极性从最低点有所上升。

本地购房者依然是购房绝对主流,占比达89.9%。进入2012年后,虽然外地意向购房者的比例较2011年下半年有所减少。

进入2012政策深度影响期后,首次置业比例明显上升,占比55.1%,为近四年来的最高水平。

改善型居住需求以38.7%的比例占据首位,并较2011年10月份有所上升。

对房价保持高关注,地段与房价的影响力提升意味着意向购房者对购房的综合性考虑升级,购房更趋理性。

购房者获取信息渠道,从之前传统的房交会、网络、报纸、电视四大要素排列演变成报纸、电视、网络和房交会的排列。

能接受装修标准最高比例点在3000-4000元/O。对历年数据对比,购房者对精装修标准的接受度逐步上升。

城东、滨江随后,城东崛起。降价后,次中心区域吸引力明显大增。

目前在售楼盘汇集的下沙、申花、桥西、丁桥、三墩、闲林等板块选择比例均在2-4%之间,比例有限。

两房和三房户型仍是市场需求的主流选择,分别占44%和49.3%。

历年最高比例点81-90O户型面积区间的选择比例从2011年5月份的23.8%下降到21.1%。

楼市的普遍降价是导致意向购房者单价承受力下调的主因。

总价的接受度主要根据各自家庭经济情况而定,在家庭经济未发生大变动的情况下,总价的变化相对较小。

本次调研意向购房人群中,25-38岁的中青年人群占整体意向购房者的63.9%,是目前购房的绝对主力。80后特别是29-33岁的80末购房群体崛起是目前楼市最明显的置业特征,本次调研中,此人群比例达到历史最高水平,变化明显;同时25-28岁的年龄群体和39岁以上的中老年群体相较于往年略有下降。

在目前以及未来的意向购房群体中,三口/四口之家的家庭结构依然占据了主导地位,达49%,其中父母+未成年小孩的比例为33.7%,这部分意向购房者主要以改善需求为主;父母+小孩已成年的比例为15.3%,这部分意向购房者以改善居住、为子女购房等需求为主。单身群体购房比例快速下降,成为历年最低水平。

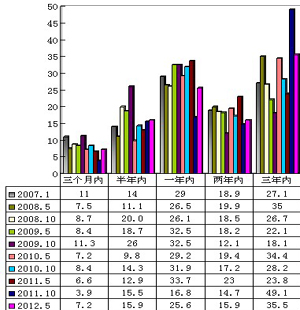

受新政持续加深影响,目前意向购房者的购房积极性依然处于近年来的较低水平,但进入2012年后,一年之内明确购房的比例从2011年10月份的36.2%回升至48.7%,三个月有明确购房意向从3.9%回升至7.2%,购房积极性明显升高。

到了2012年,随着部分楼盘的大幅度降价,目前杭州房价的整体水平已经回归至2009年年末2010年年初的水平,特别是部分楼盘的破成本销售,达到了部分购房者的心理预期,进入4月份后,意向购房者的积极性也开始有所恢复。

虽然宏观调控依然在持续,楼市下行发展的态势依然明显,但受房价大幅度下降影响,意向购房者特别是首次置业的刚需们观望心态明显减弱,认为目前是下单好时机的比例上升到2011年以来的最高水平,放弃购房的比例也明显下降,而明确表明自己是刚需群体,不受政策影响的比例从2011年10月的7.3%快速上升至18%,表现出较积极的购房心态。而部分改善型购房者因政策或需求急迫性有限等因素影响,仍会继续观望。

进入2012年后,杭州楼市进入了前所未有的“降价波动期”,部分楼盘30-40%的大幅度降价、杭州几乎大部分热点板块的集体下降,使意向购房者意识到降价已经成为一种常态,因此,对后市发展判断的悲观心态依然在延续,且愈演愈烈,有48.5%的意向购房者认为房价在未来半年内将会继续下降。

有48.5%的意向购房者认为房价在未来半年内将会继续下降,这个比例成为09年以来的最高点,降价成为意向购房者的普遍认知。之所以出现历史最悲观心态,一方面是受目前市场形势影响,成交量持续冰点徘徊导致降价行为出现,而降价又促进了成交量的上升,降价成为衡量楼市能否能成交的唯一标准,在降价普遍的情况下,购房者对降价预期形成统一认知;另一方面,从意向购房者本身看,在认为杭州房价过高的基础上,大部分意向购房者期待房价下降,此也是购房者心态的真实反映。

调研显示:从意向购房者目前的住房情况看,拥有自有房的人群占据了62.8%,成为目前主要居住状态,这也表明,改善型需求是目前意向购房者的主流需求。

对比历史数据看,至从2011年后,租房的比例明显上升,且一直保持在30%以上的高比例,这意味着宏观调控后,首次置业的刚性需求购房者明显上升,不受政策影响的首次置业者成为推动楼市发展的主力之一。

71-90O是意向购房者目前居住最集中的面积范围,占32.7%;其次为70O以下,占比27.6%;意向购房者目前居住主力面积明显增大。

目前改善型需求的意向购房者较前三年的已明显改变,从前三年看,大多数意向购房者目前居住的基本上为房改房或第一代商品房,户型面积以满足居住基本需要为主,功能实用性为首要考虑;同时,由于早期的住房普遍存在规划、设计、户型以及物业管理等缺点,随着家庭积蓄的积累及对舒适性要求的提高,换房需求的产生已是水到渠成。

本地购房者依然是购房绝对主流,占比达89.9%。从2011年5月开始,杭州外地户口限购政策执行初期,异地意向购房者急速减少,而到了2011年下半年,随着房价的松动,投资机会再次浮现,异地购房者又开始活跃杭州楼市,进入2012年后,虽然外地意向购房者的比例较2011年下半年有所减少,但依然保持在较高水平,特别是从3月开始,部分楼盘的大幅度降价促使外地人来杭州购房的积极性明显升高。同时,其他地区的意向购房者也明显增加,其中绍兴、丽水、台州、湖州、宁波、诸暨等地占比略高。

首次置业的人群占据绝对主力,占比55.1%,为近四年来的最高水平。新政限贷和限购制约了改善型意向购房者特别是三次置业的客户群体的购房需求,使部分人放弃购房,故三次置业客户在2012年出现大幅度下降,为近六年的最低水平。而二次置业者虽然也受政策影响,但在楼市大幅度降价的市场背景中,部分意向购房者购房积极性也被激发,故而二次置业者关注楼市的比例较2011年下半年明显升高。

改善型居住需求以38.7%的比例占据首位,并较2011年10月份有所上升,处于近五年中等水平。在上文第一次购房比例达55.1%的前提下,改善型居住依然出现38.7%高比例,是因为改善需求同时也是首次置业:1.第一套住宅为房改房或自建房,并非购买2.部分年轻人目前居住的房产为父母赞助,并非自己购买。因此,综合多种因素,形成第一次购房和改善需求同时出现高比例的情况。

意向购房者购房关注因素排序分别是:地段(20.4)、房价(19.2%)、交通(10)、产品质量(9.6%)、周边环境(8.5)、户型(8.4)、生活配套(7.3%)、学区(5.5%)、开发商品牌(3.9)、升值潜力(3.4%)、和景观(3%),其中地段、房价、交通和产品质量是意向购房者持续关注的四大要素。

进入2012年后,意向购房者获取房地产信息的渠道发生了根本性的转变,从之前传统的房交会、网络、报纸、电视四大要素排列演变成报纸、电视、网络和房交会的排列,报纸和电视强势回归,网络大幅度增长。

受访意向购房者对精装修的态度经历了从排斥到接受的根本性转变,接受度总比例接近50%,达到历史最高水平。

随着目前市场上精装修楼盘的增多,中高档楼盘精装修已经成为常态,特别是以绿城、滨江为代表的本土品牌开发商全线产品精装修化的策略,促进了市场上意向购房者对精装修接受度的提升。

在能接受开发商提供装修的意向购房者中,能接受装修标准出现新的突破,能接受精装修标准最高比例点在3001-4000元/O。通过对历年数据调研对比可以发现,意向购房者对精装修标准的接受度出现逐步上升的态势,2009年集中在1000-1500元/O,2010年10月集中在1600-2000元/O;2011年5月上升为2000-3000元/O,进入2012年后,3001-4000元/O的标准得到大幅提升。

对比近几年数据发现,意向购房者区域选择发生较大变化,城西近四年来首次超越市中心成为最受欢迎的区域,同时刷新了历年最高的比例,以27.1%位居第一;市中心下滑至第二,选择的比例较2011年10月略有上升;城东板块在本次调研中脱颖而出,以16.3%的高比例位居第三。

板块选择趋于多样化最主要的原因是,意向购房者以板块距离上班地点的远近来选择板块,占比达25.3%,交通便利的选择位居第二,与上班地点的距离和交通均是生活便利性的体现,换言之,日常生活的便利性是板块选择的关键;其次,区域环境和生活配套的完善度对意向购房者板块的选择也较为重要。

两房和三房户型仍是市场需求的主流选择,分别占44%和49.3%,至2007年之后,近五年中,三房选择首次超越两房,成为主导。楼市普遍降价之后,两房需求明显下降,三房需求大比例上升,主要由于降价之后,购房者对价格预期下降,在准备购房资金未发生变化的情况下,同样的总价可以购得的空间增加,部分意向购房者从两房的需求升级为三房,导致三房需求量增加,两房减少。而另一方面,目前市场主力推售的以90方小三房产品为绝对主力,三房产品逐渐增加而面积并未大幅增加,满足了相当部分意向购房者对功能区间和总价控制的双重要求。

随着楼市政策影响持续深入,在部分楼盘出现降价的刺激下,意向购房者对户型面积的选择也出现了新的变化,面积选择出现明显增大趋势。

100O(不含)以上中大户型的累计选择比例占到了40.2%,为2008年以来的历史最高比例;选择的最高比例点继2011年10月之后再次突破90O,从历年的81-90O升级为91-100O,同时,91-100O的选择比例也达历史最高水平,而历年最高比例点81-90O户型面积区间的选择比例从2011年5月份的23.8%下降到21.1%。

意向购房者对户型需求的特征浮出水面:80-100O两房户型或小三房是目前需求的主流,而91-100方的小三房相对最受欢迎。

受访意向购房者所能接受单价的最高比例区间集中在1-2万元/O,占82.2%的比例,达到历年最高水平;其中1万元/O接受度最高,达17.1%,较2011年5月上浮9.9个百分点;其次为1.6万元/O,占比为14.4%;位居第三的是2万元/O,占比13.9%;再次为2万元/O,占比12.7%。能接受2万以上单价的意向购房者比例从2011年5月的31.1%下降到7%。

意向购房者对总价接受的最高比例峰值依然在100万左右的水平,占比17.1%;其次为160万和120万,分别占比13.8%和13.1%。与历年调研相比,本次意向购房者总价承受力较2011年5月明显下降, 但与2011年10月基本持平。

与历年调研结果一致,意向购房者选择比例最大的付款方式仍是银行按揭,未有明显变化,在以首次置业需求为主的情况下,此部分意向购房者资金储备相对有限,商业按揭是目前实现购房最可能的方式。

意向购房者接受的首付款选择峰值依然为40万,占比41.6%,此比例较2011年明显升高;其次为60万以上,占比26.6%;80万位居第三,占比13.6%。首付接受度最高比例点出现在40万,也折射出目前首次置业者购房的需求。

本次调研意向购房人群中,25-38岁的中青年人群占整体意向购房者的63.9%,是目前购房的绝对主力,而39岁以上的年龄群体购房比例明显下降。80后特别是29-33岁的80末购房群体崛起是目前楼市最明显的置业特征,本次调研中,此人群比例达到历史最高水平,变化明显;同时25-28岁的年龄群体和39岁以上的中老年群体相较于往年略有下降。

三口/四口之家的家庭结构依然占据了主导地位,达49%,其中父母+未成年小孩的比例为33.7%,这部分意向购房者主要以改善需求为主;父母+小孩已成年的比例为15.3%,这部分意向购房者以改善居住、为子女购房等需求为主。本次调研中显示,单身群体购房比例快速下降,成为历年最低水平;而二人世界的比例则创下了历史新高。

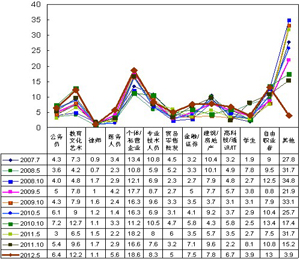

从意向购房者的职业上看,个体私营企业和自由职业者始终是购房的主力。从事教育文化艺术行业的购房者和专业技术人员群体购房者比例明显上升。

从意向购房者的职务上看,企业一般员工和企业中层是购房的主力,而企业高层和行政事业基层员工购房需求量并不明显。

从本次调研上看,年收入11-20万的家庭是购房的主流家庭,占了31.2%的比例,其次为21-30万,占据25%的比例。对比以往历次调研,家庭收入有一定幅度的增长。