ר��ժҪ���躼�ݵ�ʮ�Ž췿����֮�ʣ��ϴ��ز�������Ŀǰ���ݷ��ز��г���סլ����������������һ�ι㷺�ĵ����������־Ӷ������緢����������

�������������ٴ�λ������ϵ�ˮƽ�������¿��ǹ���������4.2%��

���������������ӽ���ʷ���ˮƽ���ж���������32.5%���γɽ��������߱���

�����ܽ��ܵĽ��۷�ʽ���ܼ�ֱ��������Ԥ�����Լ�С

������Ⱥ��������ᣬ25-33������Ⱥ���Ϊ��������

�������������С���ƣ��������������91-100�O����81-90�O

���������ڶʱ������

�������������߳���Ӱ�죬Ŀǰ�����ߵĹ�����������Ȼ���ڽ������Ľϵ�ˮƽ��ͬʱ�Ա�2012���5�·ݣ������������ٴ��½���һ��֮����ȷ�����ı�����5�·ݵ�48.7%�»���43.6%������������ȷ���������7.2%�»���4.2%��

��

2012���ϰ��꣬����¥�̵Ĵ���Ƚ��ۣ����������ݷ���ˮƽ�Ѿ��ع���2009����ĩ2010�������ˮƽ���ر��Dz���¥�̵��Ƴɱ����ۣ��ﵽ�˲��ֹ����ߵ�����Ԥ�ڣ���4�·ݿ�ʼ�������ߵĹ������������Ի�����6�·ݺ��ݳɽ�������ͻ��ǰ��������ˮƽ��������7-8�£��г����鷢�����µı仯�����ֽ���¥�̷��ۿ�ʼ�ص�����Щ�Ѿ��ع鵽����ǰ��ˮƽ���ڴ�����£����̿��̵�ȥ���ٶ����Բ���5-6�·ݣ��ܲ���¥�̷��ۻص���Ӱ�죬�����ߵĹ���������Ҳ�����½���

���ε�����ʾ��������ϵ�����ݶԱȿ��Կ�����Ŀǰ��۵�����Ȼ������¥�����з�չ��̬����Ȼ���ԣ������ܲ������۷��Ƚ�����Ӱ�죬�������ر����״���ҵ�ĸ����ǹ�����̬�ٴ���Ũ����ΪĿǰ���µ���ʱ���ı�����5�µ�16%�½���10.7%�����������ı���Ҳ�����������ӽ����������ʷ���ˮƽ������ȷ�����Լ��Ǹ���Ⱥ�壬��������Ӱ��ı�����5�µ�18%����7.4%���ӽ���ʷ���ˮƽ��

�����ϵ����ݶԱȿ��Կ�����2012�깺������̬�����˽ϴ�ı仯���ϰ���Ӽ����������̬�ƻָ����������Լ��������°�����ӹ����͵�����ߵ��۷����ս������Ĺ���������ζ��¥�п����ٴ�̤��ɽ��͵�״̬���γ����ַ�չ̬�Ƶ���Ҫ������ԭ��һ�ǣ������������ھ���4-7�·ݵĴ������������������������٣����ǣ�����¥���ۼ۽�����Ӱ���˹����ߵĻ����ԣ����������˲��ָ��������ߵĹ���Ԥ�ڣ����ǣ����������Է��ز��������ߵij���ǿ������ζ��¥�н���Ȼ�������еķ�չ̬�ƣ���δ��¥�з�չ�IJ�ȷ��Ҳ��Ϊ�������ع�������Ҫԭ��֮һ��

�����ߵĺ����ж�

���ε�����ʾ��2012�����°��꣬���������߶�¥�з��۷�չ���жϳ��������Ե�ת���ϰ����һ����������жϷ��۽��½����������°��꣬�ж�¥�����ǵı�����5�µ�7.9%������32.5%����һ����������Ϊ���������ߵ㣬���жϷ��۽��½��ı�����48.5%�½���17.1%���Է��۷�չ�жϵĿ��ٱ仯��Ϊ¥�в�����һ����������

������

֮���ԶԷ��۷�չ���жϴ��½���ת���ǣ���Ҫ����Ŀǰ�г�����Ӱ�죬�ɽ����ĸ�ˮƽ����ʹ¥�з�չ�߳���ȣ������̾������������ʡ��Ļ���ʵ�����ʽ�Ļ��գ��ٴδ�����½��Ŀ����Լ������ر����ܲ���¥���Ǽ۵���ʵ����Ӱ�죬�������ж�¥�����ǵĿ����ԼӴ�

���ε�����ʾ�������߶Է��۽�����Ԥ�����Ե���2011-2012��5�£�63.3%�����жϽ�����10%���ڣ���֮ǰ��һ�����ϵ��˽���Ԥ����10%���ϡ��Ժ����Ǽ��ж�ռ����������£�����Ԥ��Ҳ�����½���

������ѡ�����俴���Է��۽����������жϼ�����5-20%�����䣬��5-10%�ǽ����������䣬��Ŀǰ�ķ���ˮƽ�£��½�5-10%�Ľ��������ϰ��귿����͵�4-6�·�����������Ҳ���Կ������ھ������ϰ���IJ��ۺ������߶Խ���Ԥ�ڸ��Կۡ�

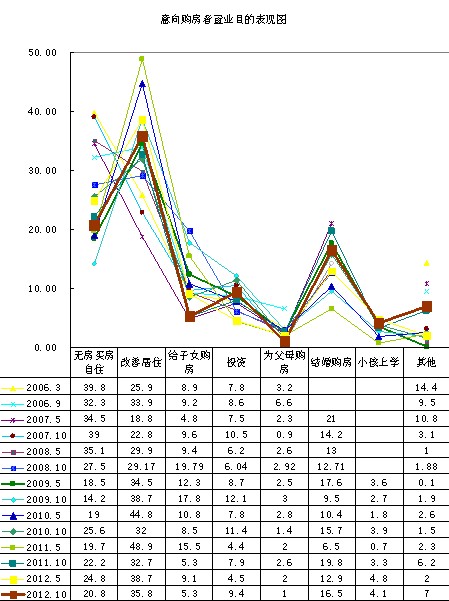

���ε�����ʾ��70�O������������Ŀǰ��ס��е������Χ��ռ30.8%�����Ϊ71-90�O��ռ��28%���ӶԱ�������������ݿ���������Ŀǰ��ס�������δ���ֽϴ�仯������2012��5�£���ס���������С�����

�ӵ�ǰ���з������߾�ס�������������Ȼ��ס���������Ȼ������70�����£���������ĵ�����91-110���������������������ζ��

Ŀǰ����������������߽�ǰ����������Ըı䣬��ǰ���꿴�������������Ŀǰ��ס�Ļ�����Ϊ���ķ����һ����Ʒ������������������ס������ҪΪ��������ʵ����Ϊ��Ҫ���ǣ�ͬʱ���������ڵ�ס���ձ���ڹ滮����ơ������Լ���ҵ������ȱ�㣬���ż�ͥ����Ļ��ۼ���������Ҫ�����ߣ���������IJ�������ˮ�����ɡ�������2011-2012�������������Ŀǰ��ס����Ʒ���������Ʒ�������������Եڶ�������������Ʒ������2000���Ժ�Ľ��²�ƷΪ������Ҫ����������������ס���������õľ�ס�������ضεȽǶȳ�������������Ʒ�ʵĻ���������˶�Ʒ�ʡ�������Ʒ�Ƶ�Ҫ���֮ǰ�ĸ��ߡ���ӽ�����ĵ����о�ס���91-110������������������Կ�����

���ε�����ʾ�����ع�������Ȼ�ǹ�������������ռ�ȴ�90.1%��

��2011��5�¿�ʼ��������ػ���������ִ�г��ڣ�����������ټ��٣�������2011���°��꣬���ŷ��۵��ɶ���Ͷ�ʻ����ٴθ��֣���ع������ֿ�ʼ��Ծ����¥�У�����2012�����Ȼ��������ߵı�����2011���°����������٣�����Ȼ�����ڽϸ�ˮƽ���ر��Ǵ�3�¿�ʼ������¥�̵Ĵ���Ƚ��۴�ʹ����������ݹ����Ļ������������ߡ�������ͬ�������ǣ����ε����е���ع����ߴ��ֻ����������Ȼ�ǽ����䣬�����羰��Ѱ���ᡱ��Ϊ�������������ҪĿ�ģ�����������ҵ��ҵ�г����Ƶ�ʽ��Ԣ¥�̳�Ϊ��Ķ���

ͬʱ�����ε��е���ع����������µ����ݣ����ݿ��������Լ��٣��������������������������ӣ��������������ˡ����ˡ�̨�ݡ����ݵȵر���ͻ�������������ݡ���������ͩ®�ȵ���Ҳ��ʼ���֣���ع��������漰���㽭ʡ�ĸ����ؼ��С���������꣬��ʡ�ͻ����Լ��١�

��ع����ߵ���Ȼ����һ��ˮƽ�����Կ�������ع����ߴ�δ�����뿪¥�У�������Ͷ������ȱ�����Է��ز���չ���ڿ��õ�����£�һ���г����ֽϺõ�Ͷ�ʻ���ʱ�����ٴη�ӵ��������ʹ�������������Ҳ��¥�б��ֳ����Ĺ�ע����ˣ��ر���¥���Ѿ����ֽ��۵�����£���ع����߳÷�����֮��̽·¥�С�

���ܷ��������У��״���ҵ����Ⱥ��Ȼռ�ݾ���������ռ��50.9%���������»������ڽ�����Ľϵ�ˮƽ��

������������Լ�˸������������ر���������ҵ�Ŀͻ�Ⱥ��Ĺ�������ʹ�����˷�����������������ҵ�ͻ���2012��5�³��ִ�����½��������ε���������������Ҫ�������ϰ���Ľ��۴�ʹ¥�гɽ������ǣ�¥�г��ֵĸ�����Ҳ�̼��˶�������ҵȺ������Ļ�ů��7-8�´��ͳɽ�������������һ��ʵ֤��������ҵ����Ȼ�����ϰ����ˮƽ������2011��10���������ߡ�

�״���ҵȺ��ռ������һ���������Ǹ����������ļ�������Խϸߣ���һ�����״���ҵ�ͻ���δ������������Ӱ���С���ر���Ŀǰ�����г���80-90����С���ͽ��۽�Ϊ�ձ飬������״���ҵȺ��Ϊ�������״���ҵȺ����µ����������Ը��ڸ����Ϳͻ�������������Ҳ��Ϊ�����½��ﵽ����Ԥ�ڶ���ǰ����������״���ҵ��������Ȼ��������������λ��2012���ϰ��꺼��¥�гɽ���90�����ҵ�С����Ϊ�����������Ǵ����״���ҵȺ�巢���Ľ����

�������°�����״���ҵȺ��������½��ľ��棬��Ҫ�����ڲ������������ϰ����Ѿ�����˹��������״���ҵȺ���ھ����������������٣����Ⲣ���ܸı��״���ҵȺ����Ȼ�ǽ���¥����ҵ�����Ļ�����״��

�������ܷ������ߵĹ��������У������;�ס������35.8%�ı���ռ����λ������2011��10�·��������������ڽ������е�ˮƽ�������ĵ�һ�ι���������50.9%��ǰ���£������;�ס��Ȼ����35.8%�߱������γ�ì�ܣ���Ҫ������������������ڣ���������ͬʱҲ���״���ҵ��1.��һ��סլΪ���ķ����Խ��������ǹ���2.����������Ŀǰ��ס�ķ���Ϊ��ĸ�����������Լ�������ˣ��ۺ϶������أ��γɵ�һ�ι�����������ͬʱ���ָ߱����������

������ס���������һֱ���ֽϸ߱������ر��Ǵ�2011��10�¿�ʼһֱ������20%���ϵĸ߱������ɶ���ԭ����ɣ����ȣ����ڲ��ָ����������ܵ����ƣ���Ϊ����Ե�����ס�����Ϊͻ������Σ�¥�еĽ��۴̼��˾���ʵ�������״���ҵ���ﵽ��ӽ����ֹ����ߵ�Ԥ�ڣ�ʹ���������������ٴΣ�����2012���¥�й�Ӧ��90����ƷΪ�����������״���ҵȺ�������Ҳ�̼����ⲿ����ҵ�����������

��鹺�����ε�������Ȼռ�ݽϸ߱�������������ʵʩ��ʼһֱ��12-19%ֱ���ǻ������ڽ�鹺���ǽ�Ϊ���Ե�����Ҳ��Ϊ���ȣ�������ʱ������ͬʱ��鹺��һ��Ϊ�״���ҵ�������������ƣ���¥�н��۵�����£�������鹺��������Щ������ǰ��ʼ���鷿����ˣ���鹺�������ߵ��ػ�������Ȼ���ָ߱�������ΪĿǰ��������Ҫ����֮һ��

����Ů���������������½�����Ҫ�������������ԭ��һ���棬���ε�����������������֮��Ϊ��������ĸ+δ����С�����ı���ռ�ݽϴ�����ζ�ţ��˲��ּ�ͥ�Ĺ���������������ڡ�����Ů�������ϣ���һ���棬����¥�з��۵Ľ��������ּ�ͥ������Ů�������ļƻ��������Ƴ١�

���⣬Ͷ�ʹ������������������ﵽ2011�����������ˮƽ���ϰ���¥�з��۵Ĵ�����½����̼���Ͷ������Ļ�������Ȼ�ڴ˲��������У���6.3%�ı���Ϊ��ס��Ͷ�ʣ���Ͷ�ʵı�����3.1%���������������ߵij�����Ͷ�ʵĿ����������½���

2012���°��꣬�����߹�����ע��������ֱ��ǣ����ۣ�20.1%�����ضΣ�17.9%������Ʒ������9.8%�����������ף�9.8%�������ͣ�9.6%������ͨ��9.5%���ܱ�����8.3%����ѧ����4.7%%������ֵDZ����3.9%���Ϳ�����Ʒ�ƣ�3.3%����

��Ϻ���¥��2006-2012�귢չ�켣����ʷ���ݿɼ�����¥�п�������֮ʱ���ڷ��۵ķ��Ǻ����ѹ���£������߶Է��۵Ĺ�ע������λ�ģ�����¥��ת��ʱ�ڣ����۳������л����ǣ������ߵĹ�ע��ͻ�ӷ���ת��ѡ����ŵĵضΡ����ε����ٴ���ѭ���ֹ��ɣ���ȻĿǰ¥����ϵ��������ѹ�Դ������з�չ̬�ƣ��������ϰ���Ĵ�����ۣ��ɽ��������ů���������ֽ�����������߷壬�ɽ�����ʢ������¥�У���˱��ε����У������߶ԵضεĹ�ע���ٴγ�Խ���ۣ����»ָ���20%�ĸ߱�������Ȼ������ע�صضε����ظ��ڷ��ۣ���ͬ���Է��۱��ָ߹�ע���ض��뷿�۵�Ӱ����������ζ�������߶Թ������ۺ��Կ��������������������ԡ�

�Ա����ε��п��Կ�������װ���ܶȽ���2011���°������ִ�������������Ժ�һֱ���ֽ��ȶ���״̬������Ŀǰ�г��Ͼ�װ��¥�̵����࣬�иߵ�¥�̾�װ���Ѿ���Ϊ��̬���ر������̳ǡ�����Ϊ�����ı���Ʒ�ƿ�����ȫ�߲�Ʒ��װ���IJ��ԣ��ٽ����г��������߶Ծ�װ���ܶȵ�������

������2012�꣬���ڸ߶�¥�̵���������װ��¥�������ܼ���Խϸߣ�һ�����������ǣ�����¥�̶�90����С���Ͳ�Ʒʵ���ˡ�ȥװ��������װ�ޡ��ġ�ë����һ�ȳ�Ϊ�г�������������ij��֣�һ������Ϊ�˽���90������С���͵��ܼۣ������״���ҵȺ��Ե��ܼ۵�������һ���棬�ֱ����Ϊ�����ۡ�����ͷ�������г���ע���ٽ��ɽ���������

����������ѡ���ڳ��ֽϴ�仯��ʼ�ع飬��������Ȼ�����ܻ�ӭ�������ԡ�19.6%���ĸ߱�����Ϊ�ھ�������dz������ԡ�19.6%��λ�ӵڶ����ٴ��dzǶ��ͱ������ٴ������������ġ��������Ƕ��ͱ���ǰ��������ϡ�

�����İ�����ڵض���Խ�����׳��죬һֱ������ѡ���еġ���ѡ������������ǽ����������ĵĵڶ�ѡ������ס��ΧŨ�����������׳��죬һֱ�Dz��־��С�������ᡱ�������ߵ���ѡ��

�Ƕ������ӱ��������12%�ĸ߱���λ�ӵ������dz��������ġ�����֮��Ψһһ������10%�����Ƕ�������ڳǶ��³ǵ�����Ʒ�ƿ����̻�ۡ�¥�̹�Ӧ���������ں���¥�а�鷢չ����Ҫ��Խ��Խ���ԣ������ߵ�ѡ����Ҳ�����ߡ�

����2012���°���������߶Ի��������ѡ����ϰ�����������Ա仯�����������������

�������ѡ��ı仯��ζ�������߶�������������С���ƣ������г��������������Ի��������߶��Ǽ۵�Ԥ��Ҳ��ʼ����������ζ�Ź����ɱ������������������ʽ�δ�����仯������£�ͬ�����ܼۿ��Թ��õ�������٣���ˣ��������Ҳ�������٣��������ĵĻ���ַ����仯�γ�һ�¡�

�����굥�۽��ܶȶԱȿ�����2007-2010��������귿����߱������ͣ����10000Ԫ/�O������2011��5�´�1��Ծ��1.6��Ԫ/�O��10���ֻع���1.2��Ԫ/�O��ˮƽ����2012��5�º�10�µ����ε����ٶȻع�10000Ԫ/�O�����ݷ��ز��г��Ĺ�Ӧ����������õ�ԭ��������������Ԥ�ڵ��۽��ܶȵ�������Ŀǰ�г���Ӧ���۵�ˮƽϢϢ���

�����������ȣ������������ܼ۳��������ڽ���������ˮƽ�� 120��(����) ���Ͻ��ܶȴ�2011��5����߷�63.1%�½���40.9,%�������������ˮƽ��160(����)�����Ͻ��ܶȴ�2010��10����߷�40.2%�½���23.2%���ɴ˿��Կ�������Ŀǰ¥�д۵ı����£���ʹ��2012���ϰ�����ȣ������߶Լ۸�Ľ��ܶ�Ҳ�����½��������ڵ��ۺ��ܼ۵Ľ��ܶ��Ͼ������½����ɴ˿��Կ��������ϰ���¥�д���Ƚ���Ӱ�죬�����߶Լ۸�Ľ��ܶ�Ҳ��������������С���µ���

���ε���������Ⱥ�У�25-33�����������Ⱥռ���������ߵ�52.4%����Ŀǰ�����ľ�����������34�����ϵ�����Ⱥ�幺�����������½�����¥�з�չ���е��г�̬���£���������ˮƽ��֧��������Ϊ�����г�����Ĺؼ����أ�������һ�������34������������ͻ�Ⱥ����ָ�Ϊͻ��������¥�з�չ���е��г�̬���£���סլ�ĸ��������Ϊ�����г�����Ĺؼ����أ��ر��Ƕ�����ҵ�����Ƶ�����£�������Ⱥ����Ȼ�߱�һ���ľ���ʵ���������ɱ�ѹ�����������ݻ���������ʱ��34�����µ�����Ⱥ�忪ʼ���𣬷��۵��½������ⲿ��Ⱥ�����Ĺ����ռ䣬ͬʱҲ�����˹���ѹ�����������������Դ�������ϴ�ĸ�������Ⱥ�壬��ˣ�80�������˹�����ΪĿǰ���Ⱥ�塣

��Ŀǰ�Լ�δ��������Ⱥ���У�����/�Ŀ�֮�ҵļ�

ͥ�ṹ��Ȼռ����������λ����47.9%�����и�ĸ+δ����С���ı���34.7%��

�ⲿ����������Ҫ�Ը�������Ϊ������ĸ+С���ѳ���ı���Ϊ13.2%��

�ⲿ���������Ը��ƾ�ס��Ϊ��Ů����������Ϊ����

���ε�������ʾ������Ⱥ�幺���½���������������Ϊ����Ⱥ�����Ҫ��ɲ��֣�����������ı�����Ȼ�½�����Ȼ���ֽϸ߱�������Զ��ԣ�������������ϴ����������»�״̬����¥�н��۵ı����£��˲���Ⱥ���ʼ�ж���Ҳ�Ǹ���Ⱥ�����Ҫ��ɲ��֡�

�ӱ��ε����Ͽ���������11-20��ļ�ͥ�ǹ�����������ͥ��ռ��34.5%�ı��������Ϊ21-30��ռ��16.6%�ı������Ա��������ε��У���ͥ������һ�����ȵ�������