白皮书简介:《杭州住宅供应白皮书》则是合创地产机构基于经年积淀的庞大而系统的市场信息数据库基础上,对杭州主城区的土地及项目深入调研,从而以历史辩证的态度和严谨理性的原则,对杭州房地产市场进行观察和研判的重要文献。

排行

品牌

楼盘数量

未售余量建筑面积(万㎡)

土地宗数

新增潜在建筑面积(万㎡)

未上市建筑面积合计(万㎡)

1

滨江

2.8

7

99.3

102.1

2

绿城

5

43.4

12.2

55.6

3

九龙仓

23

30.7

53.7

4

金隅

17.7

14.3

32

远洋

16.8

11

27.8

6

中海

24.6

雅戈尔

8.9

13.5

22.4

8

万科

20.4

9

龙湖

20.3

10

新天地

18.5

碧桂园

18.4

12

华润

18.1

13

金地

16.7

14

中华企业

15.4

15

保利

14.4

16

世茂

10.4

17

嘉里

10.3

18

宝龙

6.2

合计

24

243.3

21

251.4

494.7

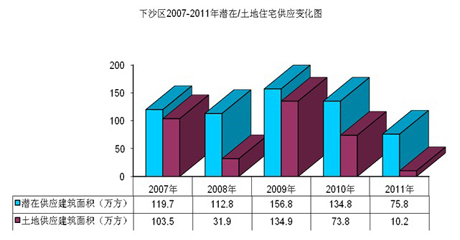

下沙

106.8

75.8

182.6

13.7%

69.7

104.9

174.6

13.1%

城东新城

114.9

135.3

10.2%

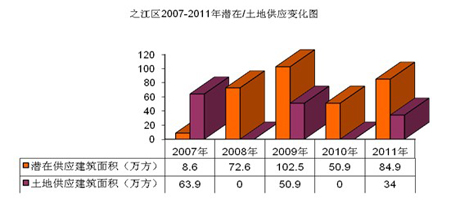

之江转塘

29.2

84.9

114.1

8.6%

大申花

59

26.8

85.8

6.5%

丁桥

16.6

68

84.6

6.4%

市中心

67.1

83.9

6.3%

桥西

40.6

37.5

78.1

5.9%

西溪湿地

46.8

30.3

77.1

5.8%

九堡

60

71

5.3%

三墩

26.3

43

3.2%

田园

27.7

42

大城东

39.4

3.0%

祥符东

11.9

24.4

36.3

2.7%

城北东新新天地

16.3

15.2

31.5

2.4%

华丰

1.1%

钱江新城

9.2

0.9%

城西

6.1

0.5%

62

562.6

76

750

1312.6

98.7%

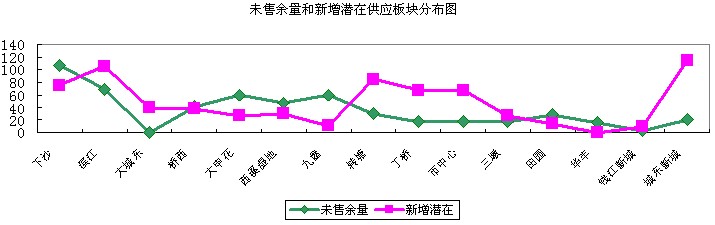

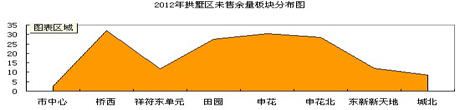

拱墅区未售余量供应中板块市场占有情况一览表

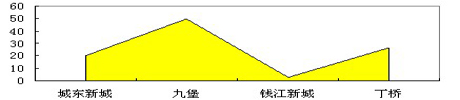

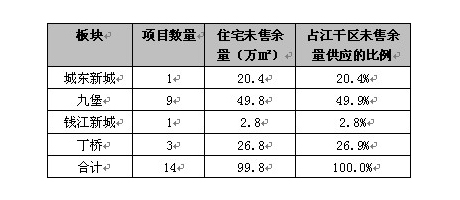

江干区未售余量供应中板块市场占有情况一览表

西湖区各板块分布情况一览表

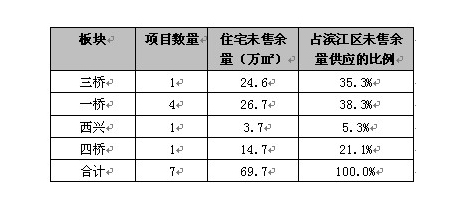

滨江区未售余量供应中板块市场占有情况一览表

下沙区未售余量供应中板块市场占有情况一览表

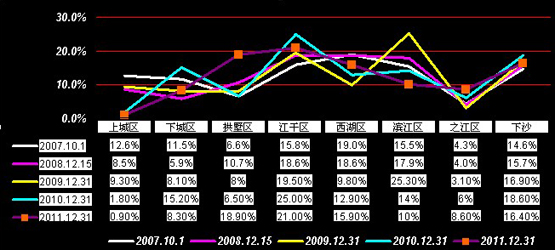

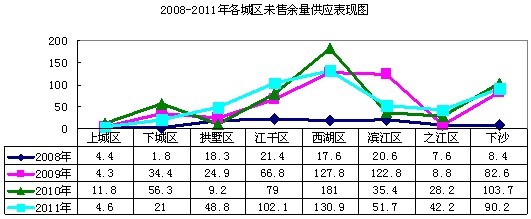

各城区新增潜在供应房源情况(单位:㎡)