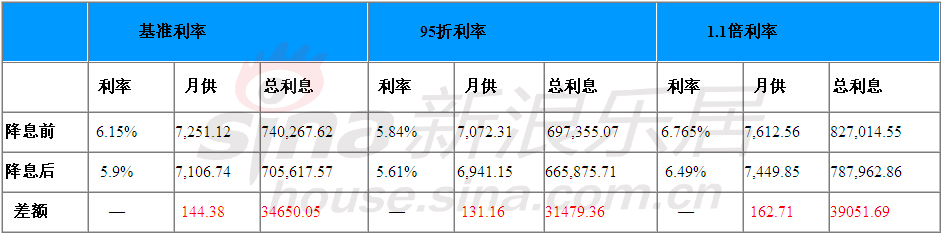

降息前,按照贷款100万、按揭20年、基准利率计算,每个月还款7251.12元;降息后,每月月供为7106.74元,相比降息前每月少还144.38元。

央行:此次利率调整的重点仍是保持实际利率水平适应经济增长、物价、就业等基本面变动趋势,并不代表稳健的货币政策取向发生变化。当前我国经济发展进入新 常态,发展条件和发展环境都在变化,而其核心是经济发展方式和经济结构的改变。下一步,我们将继续按照党中央、国务院的战略部署,坚持稳中求进工作总基调 和宏观政策要稳、微观政策要活的总体思路,更加主动地适应经济发展新常态,把转方式调结构放在更加重要的位置,保持政策的连续性和稳定性,继续实施稳健的货币政策。

|

|

调整后利率

|

|

一、城乡居民和单位存款

|

|

|

(一)活期存款

|

0.35

|

|

(二)整存整取定期存款

|

|

|

三个月

|

2.1

|

|

半 年

|

2.3

|

|

一 年

|

2.5

|

|

二 年

|

3.1

|

|

三 年

|

3.75

|

|

二、各项贷款

|

|

|

一年以内(含一年)

|

5.35

|

|

三至五年(含五年)

|

5.75

|

|

五年以上

|

5.9

|

|

三、个人住房公积金贷款

|

|

|

五年以下(含五年)

|

3.5

|

|

五年以上

|

4.0

|

对于楼市来说,整体是利好的,理论上贷款成本的下降,将会降低购房支出。但3个月前降息的时候,预料中的贷款利率的下调并未出现。所以这次降息,贷款的利率折扣也不一定会出现。

2015年,出现行政调控式的楼市利好政策基本不太可能,但是货币政策面的调整仍存在可能,但是这不足以扭转楼市供过于求的局面,期待大幅政策利好来扭转房地产销售,这并不现实。

陈焕春认为,这次降息是对之前降息和降准的一个补充,是基于现阶段经济形势对货币需求的填补。谈及对房地产市场的影响,陈焕春认为对目前的形势不太可能产生实质性影响。

降息对房地产市场有着正向的刺激作用,这种刺激更多的体现在心理层面上。以2014年为例,“马年第一降”等经过舆论发酵,使得楼市和经济预期下行。春节后出台降息,有助于在年初稳固市场信心。