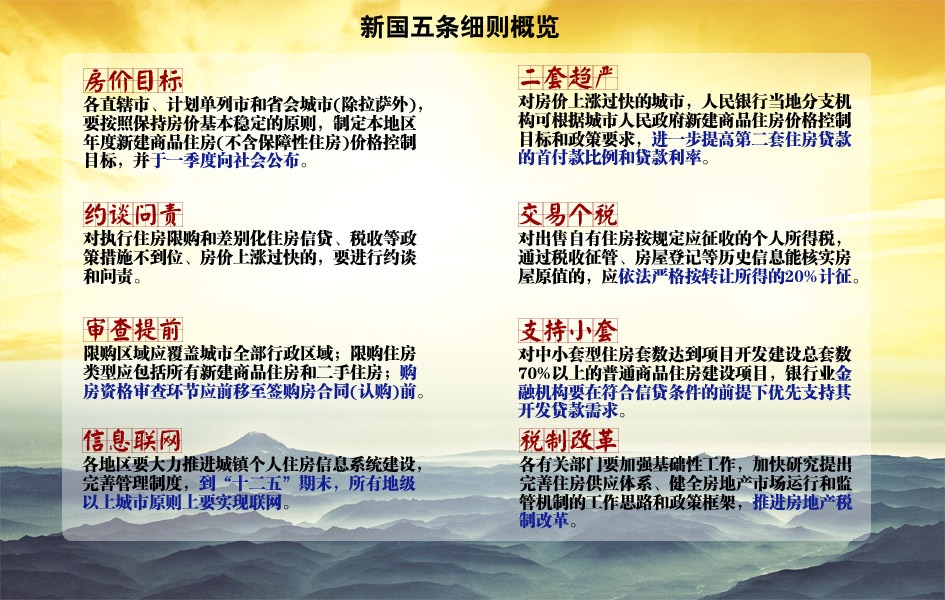

专题摘要:3月1日消息,国务院办公厅发布了关于继续做好房地产市场调控工作的通知。通知称,要进一步提高第二套住房贷款的首付款比例和贷款利率,出售自有住房按转让所得20%计征个税。

杨红旭认为,国五条细则具有新意的三条:第一是限购进一步升级,明确了统一标准;二是二手房的个调税,由交易总额的1-2%,从严按差额的20%征收;最后是少数高房价城市,将提高二套住房贷款的首付款比例和贷款利率!

授刘杉先生认为,房地产调控细则有操作价值,可以抑制投资性购房,起到“去杠杆化”作用,但货币增发速度问题不解决,房价预期就不会逆转。短期起到减少需求作用,如果接下来不能有效增加土地供应,则起不到房价回归作用。20%所得税率作用不大,市场火爆时,这部分税收或向买方转嫁,现在只是减少卖方利润,仍比炒股强。

董藩表示,今天出台的细则显然是对上周会议的承接,是落实细则,再往后就是各地开始执行了,而观察今天的规则细则,其中提高二套房首付比例和贷款利率等规定,说明个别像北京等最近房价上涨过快的城市调控力度要加强,“首付提高到七成预示着二套房已经买不成了”。

外经贸大学公共管理学院副教授李长安认为,房调控再次加码,但却存在着落实的难题。李长安表示,对卖房的增值部分征20%税,存在落实难的问题题,例如原值如何计算,特别是过去的公房央产房。相比之下提高二套房的首付款比例和贷款利率具有一定的杀伤力。总的来看对二手房压制较大,但对新房却力度不够。

华邦地产首席分析师宋文杰认为,这将使二手房买卖双方陷入僵持,在政策出台半年内,杭州二手房市场或难逃下滑趋势。

宋文杰表示,这一细则对于2009年之前购买,并于2010年之后出售的物业影响最大。因为这段时间房价总体起伏较大,相应的,购入与出售之间的总价差额也最大,即交易成本大幅上升。

举例如下:2012年杭州市区的二手房成交冠军楼盘东方郡,全年卖出了200多套,可谓业绩不俗。目前该楼盘的售价在24000元/平方米左右,而其在2009年的买入单价仅万元左右。以100平方米的物业为例,买入价为100万元,现价240万元,即使扣除5-10万元的税费,差额仍有100多万,增值空间非常可观。但适用20%个税的新政后,交易成本多达20余万元。这一成本若全由卖家承担,恐怕对方不愿意接盘。

另一方面,对于在2010年上半年到2011年购入物业的业主来说,虽然在高点买入,此时总价或已缩水,但若急于出手,由于前后差价有限,税收负担反而有所减轻。

在宋文杰看来,目前杭州的二手房定价多参考周边的新房价格。鉴于当下新房价格回涨,二手房买家出于保值心理不愿意轻易降价,市场可能会陷入僵局。

短期来看,二手房市场的供应量和成交量将会下滑,部分买家会进入新房市场。长期来看,对于楼市的投机、投资会起到打击作用,同时也难免影响到改善性需求的合理换房。

我爱我家市场部经理周包军认为,在政策的缓冲期,将会出现二手房密集交易的现象,因为大部分二手房卖家都想赶上这趟末班车。

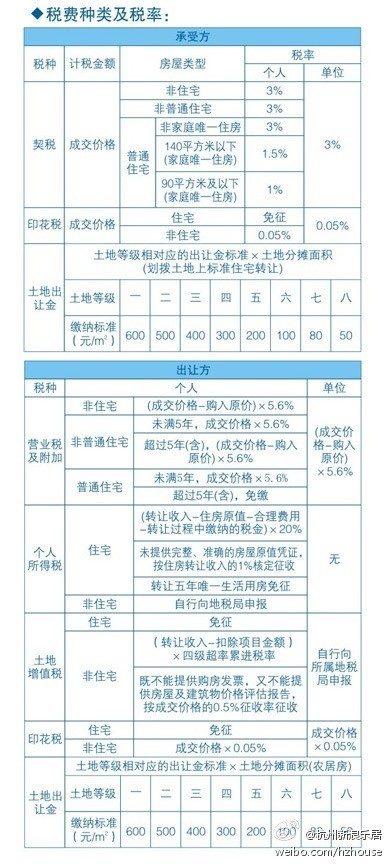

首先,周包军对杭州二手房交易过程中的个税缴纳情况作了分析。杭州所有的二手房待售物业,可分为不用缴纳个税和必须缴纳个税两个部分。不用交税的部分,仅为五年以上唯一住房。其余自有物业出售,均需缴纳个税。而在杭州市场上,绝大部分的二手房交易都是采用“总额的1%”这一规则。

周包军认为,一律按照20%来征收,将对差额大的物业产生较大影响。比如房改房,因为属于国家福利用房,购买时总价远远低于市场平均水平,因此出售后差额非常大,交易成本也很高。

对应的,五年以上的免征个税房产显然优势最大,将成为未来二手房市场的紧俏品。由于目前细则还未具体落实到杭州地区,因此,政策落地存在缓冲期。期间,势必会出现二手房集中过户的情况。

一旦细则落实,则会打破现有的交易价格体系。市场将会陷入观望,试探、博弈、重新定价。部分房东为了降低交易成本,会等到满5年之后再交易。由此,市场将会萎缩。“但这一政策不会对楼市整体价格产生影响。”周包军表示。

| 税收\分类 | 税种 | 纳税对象 | 计税依据 | 税率 |

| 开发流通环节 | 耕地占用税 | 占用耕地建房或者从事其他非农业建设的单位和个人 | 实际占用的耕地面积 | 0.5-10元/平米 |

| 土地增值税 | 凡有偿转让国有土地使用权、地上建筑物及其他附着物并取得收入的单位和个人 | 纳税人转让房地产所取得的收入减除规定扣除项目金额后的余额,为增值额 | 30%、40%、50% 60%(四级超率累进税率) | |

| 企业所得税 | 中国境内有生产、经营所得和其他所得的企业,(除外商投资企业和外国企业外) | 应纳税所得 | 33% | |

| 个人所得税 | 在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得 | 财产转让所得,以转让"产的收入"额减除产原值和合理费用后的余额,为应纳税所得额 " | 20% | |

| 印花税 | 在中国境内书立、领受规定凭证的单位和个人 | 房屋产权转移时双方当时签订的合同价格 | 万分之三 | |

| 契税 | 在中国境内转移土地、房屋权属,承受的单位和个人 | 房屋产权转移时双方当时签订的契约价格 | 3-5% | |

| 营业税 | 在中国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人 | 营业额 | 5.5% | |

| 城市维护建设税 | 从事工商经营,缴纳“三税”(即增值税、消费税和营业税,下同)的单位和个人 | 纳税人实际缴纳的 “三税”之和 |

纳税人所在地在城市市区的,税率为7%

纳税人所在地在县城、建制镇的,税率为5% 纳税人所在地不在城市市区、县城、建制镇的,税率为1%。 |

|

| 保有环节 | 城镇土地使用税 | 在城市、县城、建制镇、工矿区范围内使用土地的单位和个人 | 纳税人实际占用的土地面积 | 0.5-10元/平米/年 |

| 房产税 | 房屋产权所有人(个人免征) | 房产原值一次减除 10%至 30%后的余值(房产出租的,以房产租金收入为房产税的计税依据) | 1.2%(12%)/年 | |

| 城市房地产税 | 拥有房屋产权的外国侨民、外国企业和外商投资企业 | 房屋折余价值或房屋租金收入 | 1.5%/15%(新房免三年) |

| 国家、地区 | 实施情况 |

|

中 国

(现行房产税) |

依照房产原值一次减除10%至30%后的余值计算缴纳,税率为1.2%;房产出租的,以租金收入为计税依据,税率为12%。主要是针对经营性房屋征收,对个人所有的非经营性房屋暂免征收。

|

| 中国香港 |

不 动产保有税称为物业差饷,按年缴纳。应税物业包括房屋、土地(不含农地)和包括码头在内的其他构筑物。可免除差饷的包括全部业主自住楼宇;空置、不作任何

用途以及社团、商会拥有的物业。计税依据是物业的应税净值,即物业应评税值扣除拥有人支付的差饷后,再减去20%的修缮及支出免税额后的余额。

|

| 美 国 |

政 府一般按1%到3%的税率征收房地产税,税基是房地产评估值的一定比例。不过,美国对拥有个人住房的业主,在征收个人所得税时有优惠,比如给予一定额度的

减免税额。而对贷款购买自用房屋的,在征收个人所得税时允许抵扣贷款的利息支出。对出售个人使用过的自有住房的所得豁免税收等等。

|

| 荷 兰 | 征税对象包括个人住宅和营业用房,对营业用房及低收入者有减免规定,但对个人住宅没有。这种税收政策可以说是在鼓励房屋出租。 |

| 加拿大 |

以土地和房屋的评估总值的0.5—15%,根据业主的不同情况征收税,自己居住、自住加出租、商业性等不同用途的地产,房地税也不相同,对拥有第二套住宅的人以高税率征收。

|

| 法 国 | 包括“未建成区的地产税”、“建成区土地税”和“住宅税”。按规定,“未建成区的地产税”由空地的所有者缴纳税金,其税金减免部分是20%;“建成区土地税”由建筑物的业主缴纳税金,其租金减免部分是50%;“住宅税”由住宅居住者缴纳税金,没有减免部分。 |